В 2024 году средняя пенсия россиянина составит около 23 000 рублей. Сумма, прямо скажем, скромная. А что будет в будущем? Ничего хорошего? Предугадать можно, если разобраться в том, по каким правилам Соцфонд делает начисления. Рассчитали, какие выплаты назначат в 2034, 2044 и 2054 годах и объясняем, как сделать расчет самостоятельно.

Содержание

До 2019 года пенсионный возраст оставался таким же, каким был еще в СССР: женщины выходили на пенсию в 55 лет, мужчины в 60 лет. Но потом прошла очередная пенсионная реформа и возраст стали повышать. До сих пор идет переходный период. В этом году пенсионерами станут 58-летние женщины и 63-летние мужчины. Но только возраста недостаточно, еще нужно накопить нужный стаж и количество ИПК: сейчас это 15 лет и 28,2 балла.

Формула расчета пенсии выглядит так:

страховая пенсия = сумма пенсионных коэффициентов (ИПК) * стоимость пенсионного коэффициента + фиксированная выплата * коэффициент повышения фиксированной выплаты.

Чтобы разобраться с будущей пенсией, надо понимать, какую стоимость будут иметь все составляющие формулы расчета.

ИПК начисляют в зависимости от зарплаты, чем она больше, тем больше дают баллов, но за год можно получить максимум 10. Стоимость пенсионного коэффициента ежегодно устанавливает государство. В 2024 году он чуть выше 133 рублей. Фиксированную выплату тоже устанавливает государство (сейчас 8134,88 рублей). Повышающие коэффициенты назначают за долгожительство, инвалидность или если у пенсионера есть кто-то на иждивении.

Переходный период по повышению пенсионного возраста закончится в 2028 году. То есть после этого правила будут едиными вне зависимости от того, собираетесь вы на пенсию через 10 лет, 20 или 30.

Есть исключения. Многие из тех, кто претендует на досрочную пенсию, смогут выйти на нее по дореформенным правилам. Это те, кто работает в тяжелых и вредных условиях труда, летчики, спасатели, сотрудники колоний. Возраст выхода на пенсию инвалидов, родителей инвалидов, многодетных матерей тоже не меняется.

Те, кто делает добровольные взносы в НПФ или успели сформировать накопительную часть пенсии, смогут получить выплаты досрочно, в 55 лет женщины и 60 лет мужчины. Но только эти выплаты, не обычную страховую пенсию.

А вот те, кто на страховую пенсию не наработал и будет довольствоваться социальной, получат ее на пять лет позже. То есть в свои 65 и 70 (для женщин и мужчин соответственно).

Пока не слышно о планах властей повышать пенсионный возраст и дальше. Значит, есть некоторые шансы, что по таким правилам на пенсию пойдут и нынешние 30-летние, которым работать нужно будет аккурат до 2054 года (женщинам, мужчинам на пять лет больше).

Повышаются не только требования к пенсионерам, но и все составляющие формулы пенсионных расчетов. Предсказать, сколько будет стоить ИПК в 2054 году нереально, даже в 2034 год заглянуть невозможно. С индексацией все чуть более понятно. Сейчас пенсии неработающим поднимают на определенный индекс, близкий к инфляции, показатель в конце года утверждают депутаты. С 2025 года пенсии будут индексироваться строго на величину инфляции за прошлый год.

Прежде чем заниматься расчетами будущей пенсии, стоит понять, получается ли у вас «выполнить план», то есть заработать нужные баллы и стаж. Посмотрите, что имеется на сегодняшний день.

Сделать это можно через Госуслуги. Зайдите в раздел «Пенсии, пособия» и выберите пункт «Выписка из лицевого счета в СФР», после этого сформируется заявление, выписка должна прийти в течение суток, но обычно это вопрос 5-10 минут. В документе будут перечислены все периоды работы с разбивкой по годам и даже по кварталам, если было повышение зарплаты или какие-то другие изменения, влияющие на размер пенсии. Работу до 2015 года и до 2002 года (если такая была) укажут отдельно, так как там действовали иные правила расчета. В выписке также будет указан общий стаж и накопленные баллы.

Оцените, сколько лет осталось до пенсии и что вы успели накопить. Если вы продолжите работать в тех же условиях и получать ту же зарплату (даже с индексацией на размер инфляции, но без существенного повышения), получится ли выполнить все требования для назначения страховой пенсии? Кроме того, в этой же выписке будет указано, есть ли у вас накопительная пенсия, где она находится, сколько туда было перечислено денег и сколько уже накоплено.

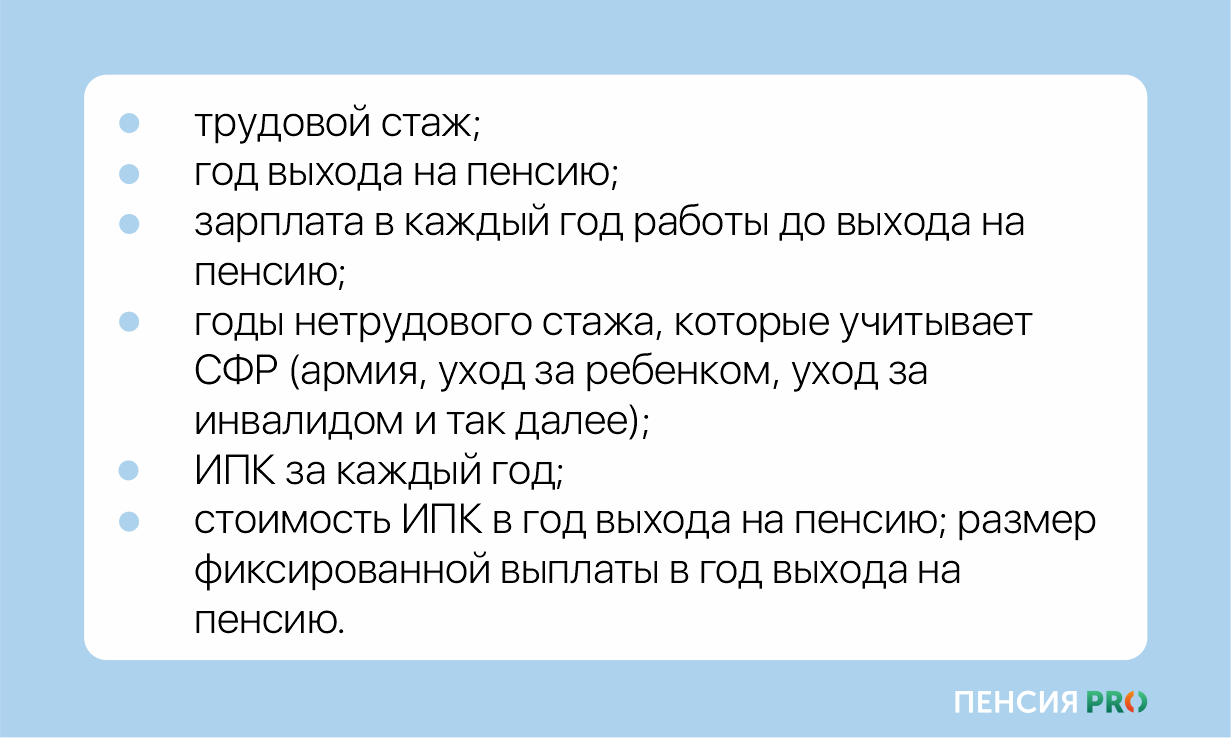

Чтобы точно узнать размер будущей пенсии, нужно в формулу ее расчета подставить все данные.

Все бы хорошо, да только никто не знает наперед ничего из этого списка. Да, в 50 лет, наверное, можно определиться с баллами за воспитание детей. Но даже в этом возрасте трудно предсказать будущую зарплату, а уж те элементы формулы, которые утверждает правительство, и вовсе темный лес. Поэтому рассчитать пенсию, какой она гарантировано будет, нереально. Зато реально оценить ее ориентировочный размер.

Самый простой и оперативный способ посчитать будущую пенсию — найти, сколько сейчас получают пенсионеры, чей трудовой опыт схож с вашим.

Можно умножить эту цифру на предполагаемый размер инфляции за следующие 10-30 лет. Для справки, за последние 10 лет она выросла более чем в два раза. Но делать это не обязательно. Пенсию проиндексируют на размер инфляции. То есть средняя пенсия и средняя официальная стоимость товаров вырастут на одну и ту же величину. Покупательская способность денег как минимум не вырастет. Вам же важнее оценить, что вы сможете купить, а не какая номинальная цифра будет на карточке.

Главный плюс такого способа — его универсальность и наглядность. Вы не просто видите голые цифры, вы можете представить, как живет пенсионер на такую сумму. Главный минус — как в старом анекдоте, средняя температура по больнице 36,6, с учетом морга и гнойного отделения. Но если ваша зарплата плюс-минус похожа на среднюю, то способ вам подойдет.

Средняя пенсия в 2024 году по России — 23 405 рублей. Но между регионами разница огромная. Рекомендуем свериться со средним значением в вашем регионе. Еще лучше — прикинуть, будете вы работать на пенсии или нет. Поможет официальная статистика, открывайте эту таблицу и смотрите свой регион.

Другой вариант узнать свою будущую пенсию — оценить свой доход и скорректировать его на традиционное для России соотношение зарплат и пенсий (это называется коэффициент замещения).

Международная организация труда считает, что 100 % замещение не обязательно. Но в конвенции «О минимальных нормах социального обеспечения» указано, что пенсия должна составлять как минимум 40 % прежнего заработка. До 2017 года в России так и было.

По итогам 2023 года средняя пенсия в России составляла около 30 % от средней зарплаты. Годом ранее соотношение было ниже 28 %. И в целом уже минимум пять лет пенсионные выплаты не набирают и трети от зарплаты. То есть доход человека в среднем проседает на 70 %. Счетная палата прогнозирует, что до 2030 года соотношение принципиально не изменится, даже индексация пенсий не поможет.

Пока нет долгосрочных прогнозов по росту зарплаты через 10 лет, а уж через 20 и 30 тем более. Но за последние 10 лет зарплаты выросли примерно в 2,5 раза. На каждом конкретном предприятии свои условия. Но так или иначе, даже коммерческий сектор зависит от того, что происходит с государством. Стоит учитывать такие моменты:

Если вы предполагаете, что и в будущем зарплаты будут расти в 2,5 раза за 10 лет, умножайте на этот коэффициент свою зарплату и берите от получившегося треть. Оптимистичный расчет пенсии готов.

Чем хорош способ — он позволяет оценить будущие выплаты исходя из текущих реалий конкретного человека. Если зарплата сильно отличается от среднего в регионе, этот вариант подойдет лучше первого.

СФР знает, что всем интересно посчитать свою будущую пенсию. Поэтому на официальном сайте фонда можно найти калькулятор. Способов расчета два: исходя из жизненной ситуации и исходя из желаемого размера пенсии.

Последняя функция очень интересная и хорошо показывает, как несправедливо начисляется пенсия. К примеру, автору текста нужно еще 24 года работать с зарплатой не ниже 183 000 рублей, чтоб в старости получать 40 000 рублей. Да, это цифра в реалиях 2024 года, без индексации и прочего. Это все повысят, но и инфляция вырастет.

Чтобы посчитать размер будущей пенсии, надо нажать кнопку «Исходя из жизненной ситуации». СФР знает про вас все, так что текущий стаж и накопленные ИПК вы увидите сразу. Там же будет подсказка, сколько еще надо накопить. Калькулятор автоматически подсчитает размер будущей пенсии, но можно внести корректировки, указав дополнительные параметры: военную службу, уход за детьми до 1,5 лет, планы поработать на Крайнем Севере, самозанятость и ИП. А заодно — сколько лет планируете работать (каждый лишний год даст повышение в выплате) и какая будет зарплата. Если поиграться с ползункам уровня зарплаты, можно понять, при каком уровне дохода страховая пенсия по старости вам не светит вообще.

В чем плюс этого калькулятора — все просто, быстро и наглядно. Главный минус — коэффициент замещения СФР берет порядка 37 %, гораздо выше того, что происходит в реальности. То есть вот эта мрачная картинка, которая там получилась — это ваше светлое будущее. Ну и стоит учитывать, что весь расчет в реалиях 2024 года, без учета инфляции, повышения фиксированной выплаты и прочих моментов.

Еще один минус — посчитать можно только на основе своих реальных данных, если хотите узнать будущую пенсию супруга или родителя, ничего не выйдет. В этом случае удобнее воспользоваться любым сторонним пенсионным калькулятором. Просто загуглите эти слова и найдете пару десятков их видов. Только проверяйте, чтоб данные там подставлялись за 2024 год, а то есть ископаемые, считающие данные даже на 2017 год.

Мы проверили, сколько будут получать условные будущие пенсионеры. Брали адекватные рынку зарплаты, считали, что все работают с 25 лет и ближе к солидному возрасту зарабатывают больше. Женщины успели посидеть в отпуске по уходу за одним ребенком до полутора лет, мужчины — год послужить. Все хотят выйти на пенсию в положенный срок и никто не пожелал переехать на Крайний Север или поработать во вредных условиях. В общем, расчет для типового россиянина.

Посчитать размер будущей пенсии дело не только увлекательное, но и печальное полезное. Оцените получившуюся сумму. Как думаете, этого хватит на комфортный уровень жизни? Если нет, то стоит заранее позаботиться о том, как увеличить размер выплат.

Можно покупать акции или облигации, для этого надо разобраться в том, как устроена биржа и следить за происходящими там событиями. Или скупать недвижимость, да-да, поставьте в план на ближайший четверг прикупить пару квартирок в пределах МКАДа. Можно даже зарабатывать на криптовалюте с расчетом, что к вашей пенсии биткоин вырастет еще больше. Но в этом случае необходимо не только разбираться, как это устроено, но и понимать степень риска.