Около 30 % россиян аккумулируют средства на будущую пенсию в надежде получать пассивный доход, в то время как 70 % не делают никаких накоплений на пенсию. Такие цифры недавно представил банк «Открытие». Чтобы на пенсии радоваться жизни и гордиться своей финансовой дисциплиной, необходимо уметь правильно управлять своими доходами.

Содержание

Пассивный доход представляет собой источник дохода, который поступает регулярно независимо от вашего возраста, состояния здоровья и работоспособности. В отличие от активного дохода, для получения пассивного дохода не требуется постоянного физического или интеллектуального напряжения. Он может стать надежной поддержкой в любых жизненных ситуациях - от потери работы до простой усталости от постоянного труда.

Заполучить пассивный доход, который станет вашим верным спутником на пенсии, не так-то просто. Это требует времени, терпения и грамотного финансового планирования. Помните, что пассивный доход не возникает моментально, как в сказке, и даже не за один год.

В нашей жизни существует два типа источников дохода — активный и пассивный.

Активные источники дохода обычно включают в себя зарплату, прибыль от бизнеса, доходы от самозанятости, гонорары, заработок на подработках, премии, стипендии и прочее.

Пассивный доход, с другой стороны, может быть связан с бизнесом, если вы не активный управленец, ожидаемым или неожиданным наследством, пенсией, пособиями, выплатами, льготами, доходами от инвестиций, вложениями в паевые инвестиционные фонды (ПИФы), негосударственные пенсионные фонды (НПФ) и так далее.

Например, вот так: у человека общий доход составляет 95 500 рублей, из них активный: 80 000 или 84 % общей суммы, а пассивный доход — 15 500 рублей или 16 %. Такое распределение доходов характерно для людей, которые активно работают. Если хочется к пенсии изменить процентное соотношение, то нужно посчитать свою будущую пенсию самым простым методом в пенсионном калькуляторе СФР.

Это типичное распределение доходов для людей, активно трудящихся. Если вы хотите изменить это соотношение к пенсии, вам следует оценить свою будущую пенсию с помощью пенсионного калькулятора СФР и использовать эту информацию для планирования вашего финансового будущего.

Не забудьте о том, что важно развивать пассивные источники дохода, особенно по мере приближения к пенсии, чтобы обеспечить себе финансовую стабильность на старости.

После получения этой исходной суммы можно приступить к новым расчетам, заполняя таблицу с учетом будущих перспектив.

Для определения потенциала пассивного дохода важно ответить на несколько вопросов:

Необходимо быть реалистичным в планировании, поскольку подбирается наиболее подходящий инструмент. Пенсионный план стоит рассматривать как финансовую цель, аналогичную покупке автомобиля, оплате образования детей или покупке недвижимости.

После этого следует приступить к расчетам, откладывая определенный процент от доходов и инвестируя их в различные инструменты. Важно подробно рассчитать сумму, необходимую ежемесячно на пенсии. Для удобства можно использовать калькуляторы НПФ, такие как «Сколько инвестировать, чтобы жить на пенсии» или «Расчет желаемой пенсии».

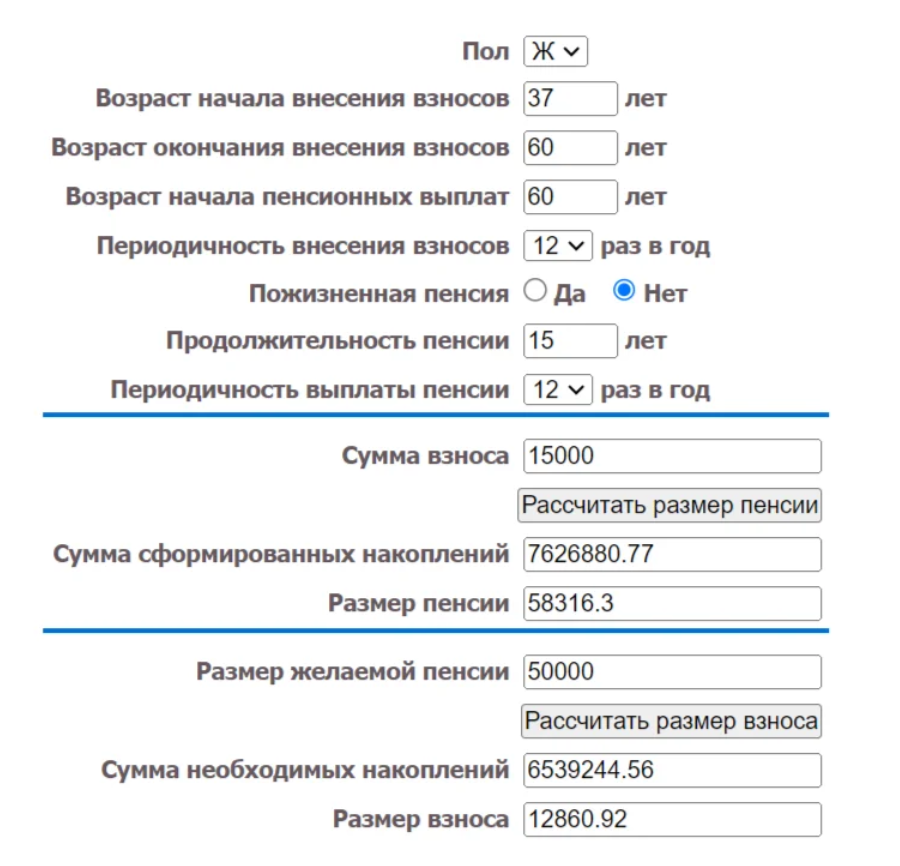

Например, вот так калькулятор НПФ «Атомгарант» сделал расчет по введенным нами данным:

Калькулятор рассчитал, что для пенсии, которая у человека настанет через 23 года, нужно откладывать по 15 000 рублей. Тогда сформируются накопления в размере 7 626 880 рублей (это, конечно, с «магией сложного процента», когда процент начисляется на процент). Если магии не случится, то накопления составят — 4 140 000 рублей.

Желаемая пенсия, если сработает действие сложного процента, будет достигнута. Это больше 50 000 рублей в месяц пассивного дохода.

Если сложный процент не поможет, а у нас в стране бывает всякое, то 4 140 000 рублей делятся на 15 лет продолжительности выплат и 12 месяцев в году. Получится цифра скромнее — 23 000 рублей, но тоже хоть какие-то деньги.

Правильное формирование пассивного дохода является ключевым вопросом для тех, кто стремится к финансовой независимости. Чаще всего, этот процесс начинается с определения своего риск-профиля, объема инвестиций и выбора соответствующих финансовых инструментов для портфеля.

Брокеры и финансовые консультанты часто предлагают заполнение анкет для анализа риск-профиля, но такую оценку можно провести и самостоятельно. Важно знать, что существуют разные типы риск-профилей, отражающих инвестиционные предпочтения и стиль управления капиталом. Например, такая у банка «Открытие» или у «УК ДОХОДЪ».

Существуют три основных типа риск-профилей, которые выделяются в инвестиционной сфере:

Теоретики. Отдельно стоит выделить тех, кто склонен к теоретическому анализу и изучению финансового мира, но при этом, не всегда успешны в применении полученных знаний на практике. Имея лишь теоретическое представление о финансах, они могут столкнуться с трудностями в формировании доходного пассивного портфеля.

Также стоит упомянуть о паникерах, которые склонны к эмоциональным решениям на фондовом рынке, чаще всего заключая сделки на основе чувств и интуиции. Их неосознанные действия часто приводят к неправильным инвестиционным решениям и неспособности сформировать стабильный пассивный портфель.

Следовательно, умение адекватно оценивать свой риск-профиль и принимать осознанные инвестиционные решения — это ключевой момент в построении успешного пассивного дохода.

При определении суммы необходимых вложений для достижения финансовых целей важно учитывать риск и доходность инвестиционных инструментов в портфеле. Различные уровни риска соответствуют разным уровням ожидаемой доходности:

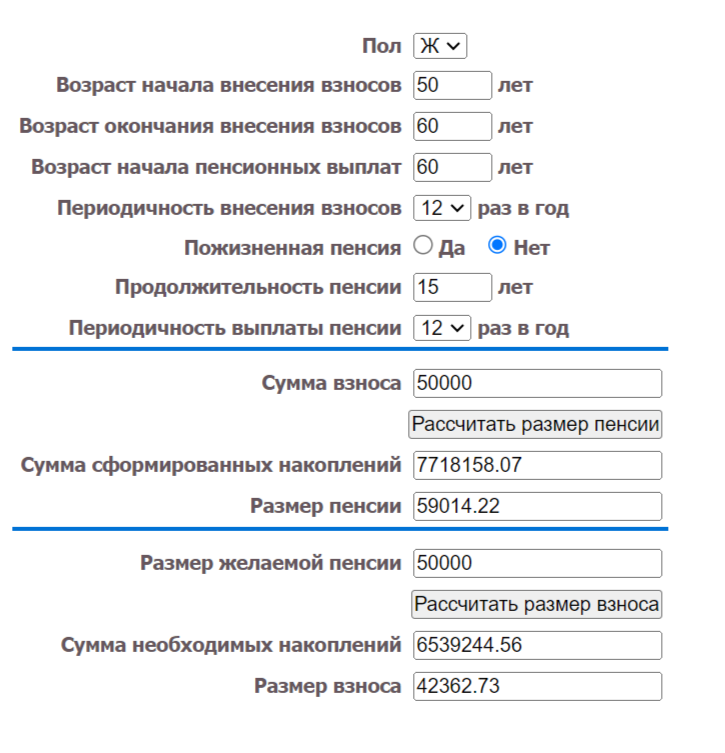

Разберем на примере, если планируется накопить за 10 лет 6,5 млн рублей, то для капитала в 50 000 рублей в месяц необходимо ежемесячно инвестировать:

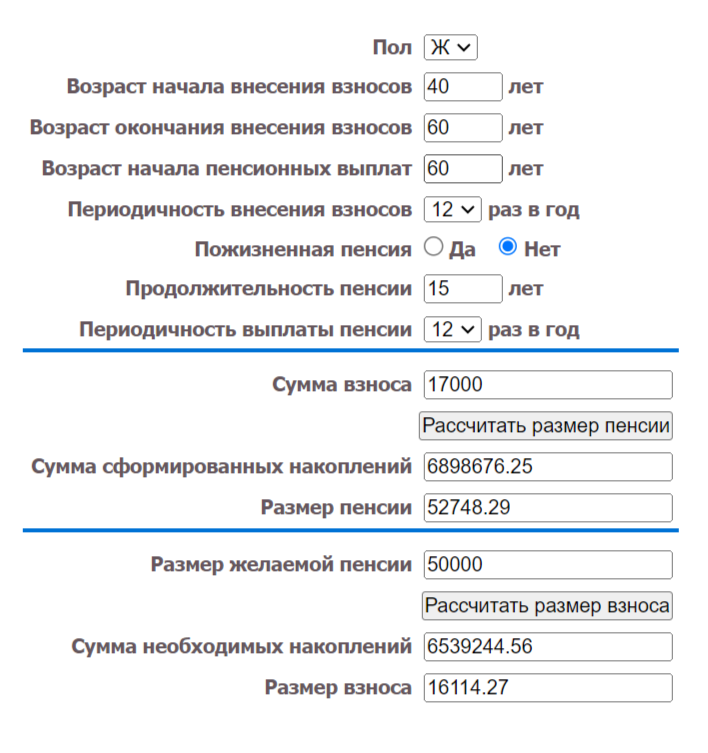

Если срок до выхода на пенсию составляет 20 лет, то для капитала в 50 000 рублей в месяц потребуется инвестировать:

Как видите, калькулятор все уже посчитал за вас, остается только определится окончательно с суммой и начинать определяться с инструментами.

Необходимо помнить, что хорошо проработанный план инвестирования соответствует вашим финансовым целям и учитывает ваш риск-профиль. Подумайте о своих целях, выберите подходящие инструменты и начинайте инвестировать с уверенностью в свои финансовые решения.

При планировании постоянного дохода важно понимать, что в первые годы в пенсионном возрасте вы будете расходовать не весь капитал, вложенный в инструменты, а именно проценты по нему или регулярные выплаты, как в случае с негосударственными пенсионными фондами или вкладами.

Давайте рассмотрим депозит: если у вас на счету лежит 500 000 рублей под 7 % годовых, то ежемесячно можно будет снимать 2 916 рублей после начисления процентов. Не забывайте, что 7 % — это годовая ставка, а в году 12 месяцев, то есть 0,58 % в месяц.

Если счет составляет 5 млн рублей, то это уже 29 000 рублей. Легко рассчитать, умножив планируемую сумму на процентную ставку и разделив на 12 месяцев.

Таким образом, чтобы получать ежемесячный доход 29 000 рублей, сначала нужно собрать пять миллионов рублей.

То же самое касается и сдачи квартиры в аренду. Сначала ее нужно купить, возможно, взяв ипотеку, которую нужно будет погасить, а затем иметь регулярный чистый доход от аренды.

Вы можете рассчитать ожидаемый доход от долгосрочных накоплений по программе, которая вступила в силу с января 2024 года, на сайте Моифинансы.рф.

Если вы планируете инвестировать на фондовом рынке, вам придется создать диверсифицированный портфель по одному из предлагаемых вариантов и внести туда определенную сумму для формирования ежемесячного дохода. Долгосрочные портфели могут соответствовать стандартным параметрам.

Если вам наскучили расчеты, можно подойти к накоплениям на пенсию нестандартно.

Вернемся к нашему борщу или к нашим вычислениям. Заполняйте уже с учетом проведенных расчетов.

Наш герой решил немного подзаработать помимо пенсии. Еще он планирует получать часть накопительной пенсии каждый месяц, сдавать квартиру и жить на проценты от депозита. Этот план распределения доходов на пенсии является одним из наиболее простых, но детально просчитанным. Пассивный доход составляет 58 920 рублей, активный — 15 500 рублей. В общей сложности — 74 420 рублей. Активный доход составляет 21 % от общего дохода, а пассивный — 79 %.

Исследование Российской экономической школы от мая 2023 года предлагает еще один путь планирования накоплений. Согласно их расчетам, минимальные вложения на депозит в размере 9 000 рублей под 7 % годовых помогут за 30 лет накопить от 11 млн до 16 млн рублей. При средней инфляции 6 % в год, через 35 лет эти сбережения будут оцениваться примерно в 1,8-2 млн рублей по нынешней стоимости. Полученные накопления позволят снимать по 15 000 рублей ежемесячно в течение 20 лет.

Короче говоря, существует много вариантов накопления денег, главное начать действовать, и пассивный доход будет полезным не только на пенсии, но и в повседневной жизни.