Россияне привыкли в кризисные годы вспоминать про недвижимость как про вариант спасти деньги от инфляции. Квартиры покупают в том числе с мыслями о будущем, когда придет срок выходить на пенсию и нужен будет дополнительный гарантированный источник дохода. Но это точно выгодно? Пенсия.про объясняет.

Содержание

Самым популярным в народе видом инвестиций в недвижимость остается покупка квартир. Цены на жилье в прошлом году сильно выросли. По подсчетам аналитиков сайта «Мир квартир», за год в среднем по России цена квадратного метра выросла на 8 % и составила 112 100 рублей, объекты в среднем к концу года стоили почти 6 млн рублей. Причем цены взлетели вовсе не в столице, в лидерах Махачкала, Улан-Удэ, Новокузнецк и другие города на периферии.

На рынке аренды росли и цены, и спрос. Заметно подорожали однокомнатные квартиры и студии. В среднем однушки прибавили 13,7%, месяц аренды обойдется более чем в 21 000 рублей. Да, это среднее по стране, понятно, что в Москве найти квартиру за такую цену будет редкой удачей, но для регионов сумма достаточно крупная. Крупнее стандартной пенсии. Ожидается, что тенденция по росту цен и спроса сохранится и в 2024 году.

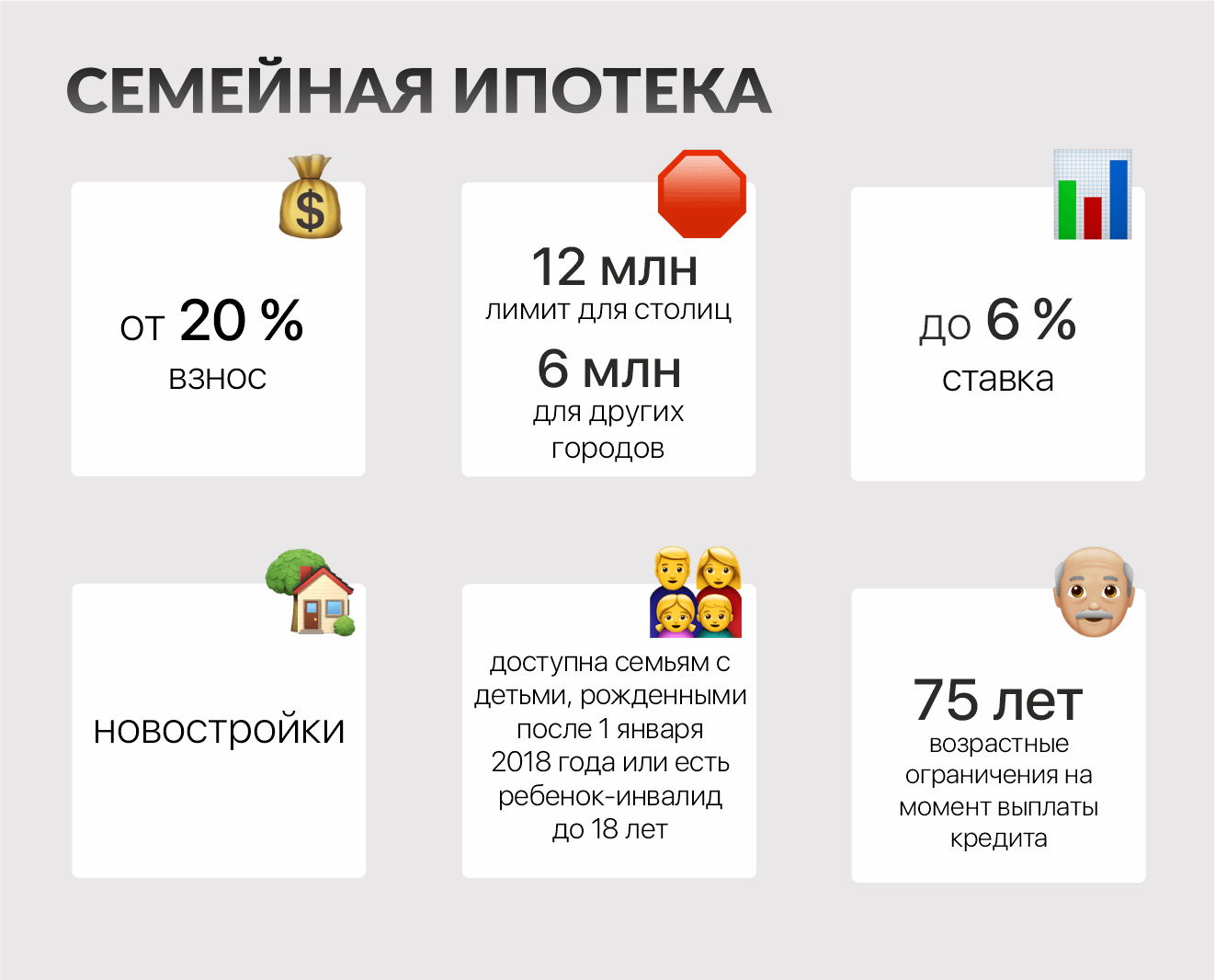

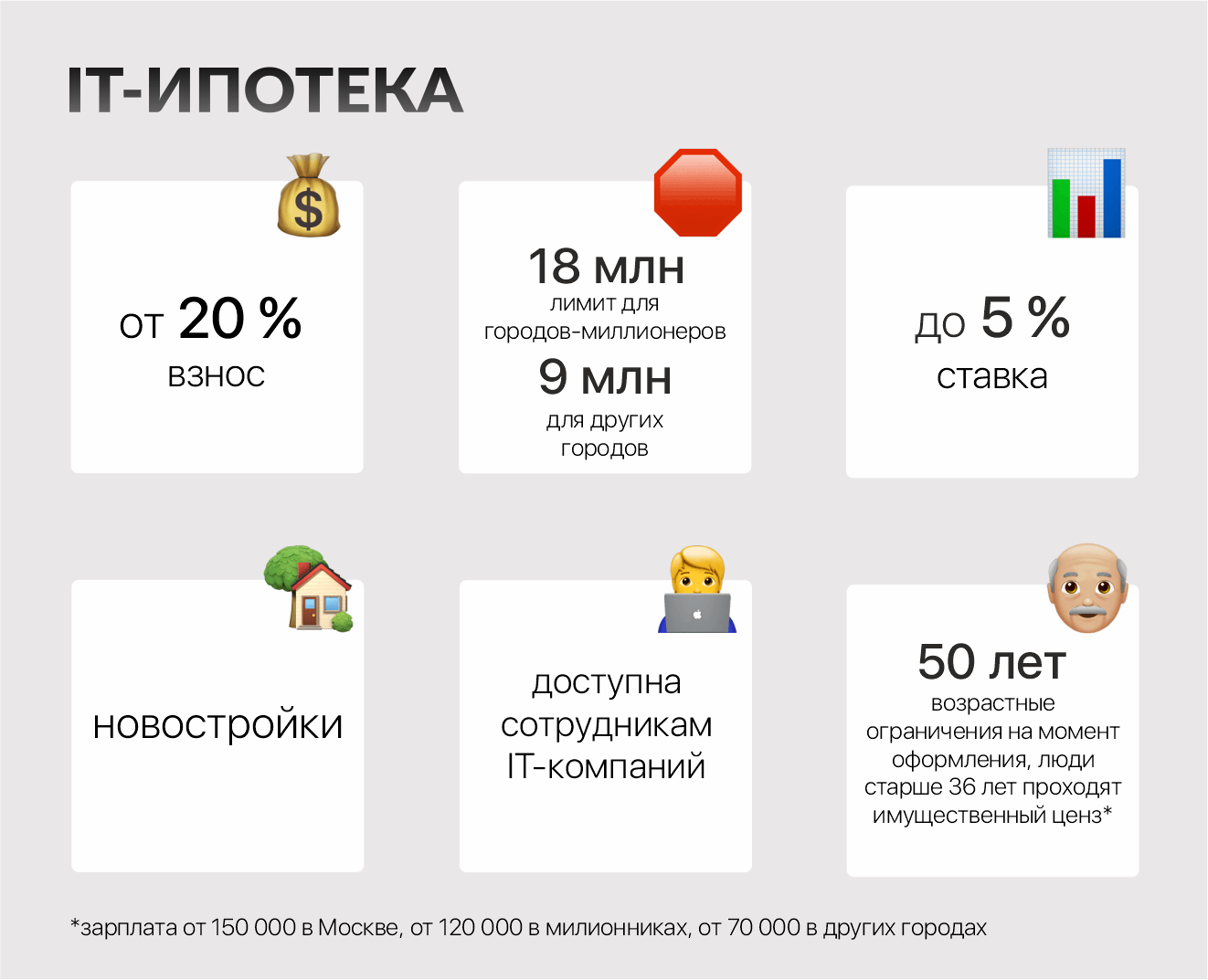

В этом году продолжают действовать программы льготной ипотеки. Есть условие: один человек может выступать заемщиком или поручителем только по одному льготному кредиту на жилье. Исключение сделали для тех, кто успел взять семейную ипотеку до 23 декабря 2023 года, они могут оформить еще одну. Второе условие будет важным для предпенсионеров, почти в каждом варианте есть возрастной ценз.

Да, цены на жилье катастрофически высокие, а ипотека без льготных условий делает покупку недвижимости практически невозможной. Но что будет со стоимостью квадратных метров в далеком будем, когда вам пора будет на пенсию?

Валерий Кузнецов, коммерческий директор RDI Group, эксперт в области продаж и стратегического планирования:

— Давать какие-то гарантии в сфере недвижимости на 20-30 лет вперед — очень опасное дело. Но если рассматривать большие города и прилегающие к ним области, то все таки можно говорить о росте стоимости. Появились альтернативные варианты работы, кроме офлайн формата. Но сохранилась тенденция переезжать в крупные города, хотя бы ради заработка. При дефиците всегда повышается цена, в развивающихся городах, областях и регионах рано или поздно из-за релокации населения спрос будет превышать предложение.

Исторически цены на недвижимость на самом деле растут. До 2008 года квартиры дорожали ежегодно, причем и в рублях, и в пересчете на доллар. Затем грянул мировой кризис, несколько лет стоимость недвижимости проседала, потом снова пошла в рост. С поправкой на курс валюты: например, в 2014 году, когда рубль улетел вниз, недвижимость в пересчете на рубли продолжила расти, а в пересчете на доллар — падала. С 2022 года наблюдается та же тенденция.

А еще недвижимость — это консервативный актив с минимальной амортизацией. Другими словами, риски минимальные, при том, что эксплуатация минимально влияет на его качество. Сравните с машинами: давно известно, что сразу при выезде из салона автомобиль теряет 10-15 % стоимости, а за три года эксплуатации — 20-40 %.

Кажется, недвижимость постоянно дорожает и надо бы поскорее вложиться, чтобы жить на пенсии припеваючи? Не торопитесь. Оцените, точно ли такие инвестиции вам подходят.

Прежде чем открывать сайты агентств недвижимости и застройщиков, стоит определиться с тем, что вы планируете в дальнейшем с этой квартирой делать. Глобально варианты такие: перепродать или сдавать в аренду.

В этом случае покупают строящееся жилье, на этапе котлована или даже раньше. Опытные инвесторы подают заявки до того, как застройщик громко объявит о старте продаж. Эта стратегия требует анализа рынка и умения предсказать потенциальные изменения в ценах на недвижимость. Мало выбрать район, площадь, количество комнат и цену. Нужно понимать, точно ли все это сыграет в плюс через 3-4 года, когда объект сдадут. И начнут строить новую высотку ровно под окнами вашей инвестиции. Или лучше перепродать вариант, пока стройка не закончилась, потому что именно сейчас цены на максимуме.

В целом, покупка и перепродажа недвижимости — это серьезная работа. Нужно постоянно мониторить рынок, причем и на уровне общеэкономических (и политических) трендов, и на уровне информации от конкретного прораба о проблемах с объектом. Цена ошибки очень высока. Стоит оценить, готовы ли вы к такому на пенсии?

Жилье под аренду чаще берут на вторичном рынке. В последние годы, с учетом сумасшедших процентов по ипотеке на вторичку и льгот на первичное жилье, новостройки тоже стали покупать в целью сдавать. В этом случае квартиры покупают не только на этапе котлована, выгодным может стать и вариант, когда дом почти достроен и деньги от аренды пойдут уже совсем скоро.

Для такой инвестиции ключевое значение будет иметь инфраструктура района, количество комнат (площадь менее важна), наличие или отсутствие в квартире мебели и техники.

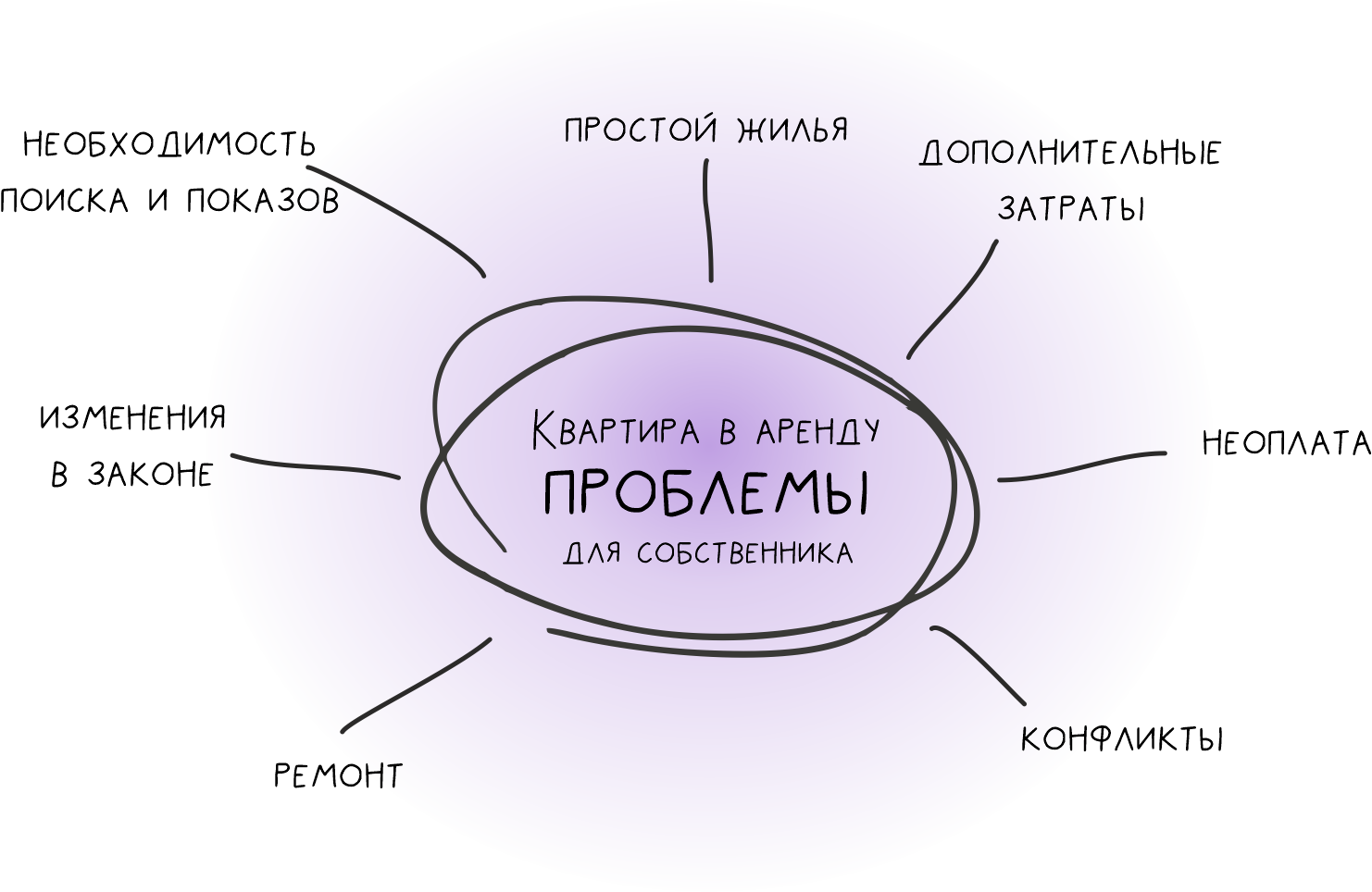

Этот вариант для будущей пенсии выбирают куда чаще. Бизнес более спокойный, дающий стабильный пассивный доход. Да, вам может попасться нерадивый арендатор с некастрированным котом и привычкой курить в помещении. Конечно, это нервы и затраты на ремонт, но вы сможете его выгнать и найти кого-то более благополучного. Или вообще сдавать жилье через посредника и не переживать. Потери денег могут быть в размере нескольких ваших пенсий. Неопытный инвестор на перепродаже жилья может потерять вообще все свои накопления и даже залезть в долги.

На самом деле, покупать, продавать и сдавать в аренду можно не только жилую недвижимость. Уже несколько лет растет спрос на коммерческую недвижимость, еще один тренд — инвестиции в парковочные места. Звучит неплохо: стартовый взнос куда меньше, а в милионниках давно не хватает бесплатных стоянок. На этом реально делать деньги. Но эксперты не рекомендуют такие варианты для тех, кто хочет обеспечить себе старость. Просто потому что более консервативный и привычный инструмент = больше спокойствия. А именно это и будет нужно после 60 лет.

Константин Злобин, директор по развитию компании «Астерра»:

— Традиционно в качестве самых перспективных объектов для инвестирования покупателям предлагается жилая недвижимость – в первую очередь, квартиры. Квартиры более ликвидны, чем другие варианты, больше вариантов на рынке, более предсказуемый спрос, понятное регулирование и возможность взять ипотеку. Для приобретения перспективного объекта в случае с коммерческими площадями или землей вам потребуется более высокий уровень экспертизы – для новичков эти варианты не подходят. Высоки риски прогадать с вложениями и купить неликвид, а финансовый ущерб может быть серьезным.

Решение о покупке квартиры — вопрос сложный, в первую очередь, по финансовым причинам. Надо выбрать место, решиться на ипотеку или найти вариант без кредита. Если дом находится в новом, застраивающемся районе, сложно предугадать, какая там будет инфраструктура. Если инвестиционная квартира в старом жилом фонде, то нужно оценить, что там с капремонтом, не снесут ли его под реновацию. Но это все вопросы, которые вы будете решать сейчас, пока вы молодой, активный и имеете силы на ошибку. Через 10-30 лет, когда вы станете пенсионером, вам будет хотеться просто получать свои миллионы 30 000 — 50 000 рублей ежемесячно и ни о чем не думать. Но думать придется. И лучше заранее подготовить базу для решения трудных ситуаций.

Государственной пенсии на достойный уровень жизни не хватит, это факт. Нужно копить самостоятельно, позаботиться о том, чтобы в старости у вас был какой-то стабильный источник поступления средств. Это должны быть какие-то консервативные варианты, не предполагающие риска. Валерий Кузнецов для Пенсии.про объяснил, в чем особенности самых известных способов получения дополнительного дохода на пенсии.

Накопления через НПФ, добровольные программы, в том числе программа досрочных сбережений: хороший вариант и альтернатива привычной пенсии. Доход кратно выше из-за реинвестирования вложенных денег, но жесткие правила ежемесячного пополнения и отсутствие возможности быстро вывести деньги без потери дохода.